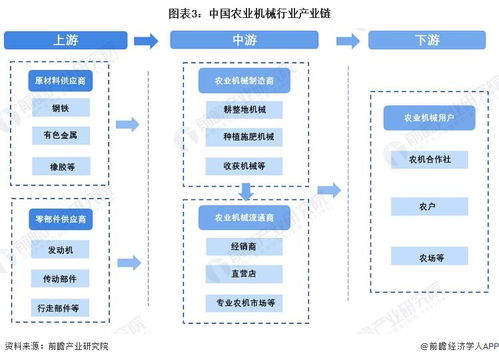

行業全景:市場規模與競爭格局

2022年,中國農業機械行業在政策支持、糧食安全戰略驅動以及農業現代化轉型需求下,呈現出穩中有進的發展態勢。行業整體市場規模持續擴大,預計全年主營業務收入將保持穩定增長。動力機械(如拖拉機、收割機)仍占據市場主導地位,但智能化、復合型作業機具的需求增速顯著提升。

從競爭格局來看,行業呈現“一超多強、梯隊分化”的態勢:

- 第一梯隊:以中國一拖、雷沃重工等為代表的傳統大型國企及龍頭企業,憑借規模、品牌和全產業鏈優勢,占據市場主要份額。

- 第二梯隊:包括沃得農機、中聯重科等在內的知名民營企業,在細分領域(如水稻、小麥收獲機械)具有強大競爭力。

- 第三梯隊:大量區域性中小企業,專注于特定環節或小眾產品,競爭激烈。

外資品牌如約翰迪爾、久保田等在高端市場仍保持技術領先優勢。行業整合加速,市場份額進一步向頭部企業集中。

核心驅動力與挑戰

發展驅動力:

- 政策紅利:農機購置補貼政策持續優化,精準指向薄弱環節和智能綠色裝備。

- 需求升級:規模化經營主體增多,對高效率、低損耗、智能化的農機需求迫切。

- 技術融合:物聯網、大數據、人工智能等技術為農機智能化升級提供可能。

面臨挑戰:

- 核心技術待突破:高端發動機、液壓傳動系統、智能控制系統等仍部分依賴進口。

- 產品結構性矛盾:低端產能過剩,高端智能、特色作物農機有效供給不足。

- 應用場景復雜:適應小農地塊、丘陵山區等復雜地形的適用機械研發滯后。

未來前景:智能化與數字化轉型

行業發展前景明確指向 “智能化、數字化、綠色化” 。

- 自動駕駛與精準作業:基于北斗導航的自動駕駛拖拉機、植保無人機、智能播種/施肥/收割一體機將加速普及。

- 數據驅動的智慧農業:農機作為移動數據終端,將實時采集農田、作物數據,通過云端平臺進行農藝分析與決策支持,實現“管-控-營”一體化。

- 服務模式創新:基于平臺的農機共享服務、在線運維、預測性維護等新業態將蓬勃發展。

浙江軟件開發的賦能角色

在這一轉型浪潮中,浙江的軟件開發產業憑借其在國內數字經濟、工業互聯網和嵌入式軟件領域的領先優勢,成為賦能農業機械智能化升級的關鍵力量:

- 核心控制與嵌入式系統:浙江眾多工業控制軟件和嵌入式開發企業,可為智能農機提供高可靠性的控制器(ECU)、人機交互(HMI)系統以及驅動控制軟件,提升機械的智能操控水平。

- 物聯網(IoT)與云平臺:浙江在云計算、物聯網平臺開發方面實力雄厚。軟件企業能夠開發農機物聯網終端,實現設備狀態實時監測、遠程鎖機、故障預警;并構建農業大數據云平臺,對農機作業數據進行匯聚、分析與可視化,為農機調度、作業質量監測、智慧農場管理提供“大腦”。

- 人工智能與計算機視覺:浙江在AI算法、圖像識別領域擁有豐富人才和技術儲備。軟件開發可應用于農機視覺導航、作物病蟲害自動識別、果實成熟度判斷、智能分選等場景,極大提升農機的感知與決策能力。

- 協同與生態構建:浙江軟件企業可充當“連接器”,通過開發開放的API和中間件,促進農機主機廠、零部件供應商、農業服務商、金融機構之間的數據互通與業務協同,構建新型農業裝備服務生態。

結論

中國農業機械行業正從傳統的“制造”向“智造+服務”跨越。市場規模的增長將更多由價值驅動而非數量驅動。浙江的軟件開發力量,通過注入“數字靈魂”,能夠有效彌補國產高端農機在“軟實力”上的短板,助力中國農機產業在智能化賽道上實現換道超車,為保障國家糧食安全和全面推進鄉村振興提供堅實的裝備與技術支撐。軟硬結合、跨界融合,將成為行業發展的主旋律。